中国のレアアース輸出規制と日本産業への影響をわかりやすく解説:2026年3月、「地政学リスク」が材料調達の現実問題になっています

※ 本記事のデータは2026年3月23日時点の情報に基づきます。規制の状況は今後変更される可能性があります。最新情報は各省庁・ジェトロ等の公式情報源でご確認ください。

2025年4月から中国がレアアース(希土類)の輸出規制を段階的に強化し、スズキが「スイフト」の生産を停止するという事態が起きました。これはもはや「将来のリスク」ではなく、材料調達の現場で現実の問題として顕在化しています。この記事では、レアアースとは何か・中国の支配力の実態・規制の経緯・日本産業への影響・日本の対策・今後の注目点をわかりやすく解説します。

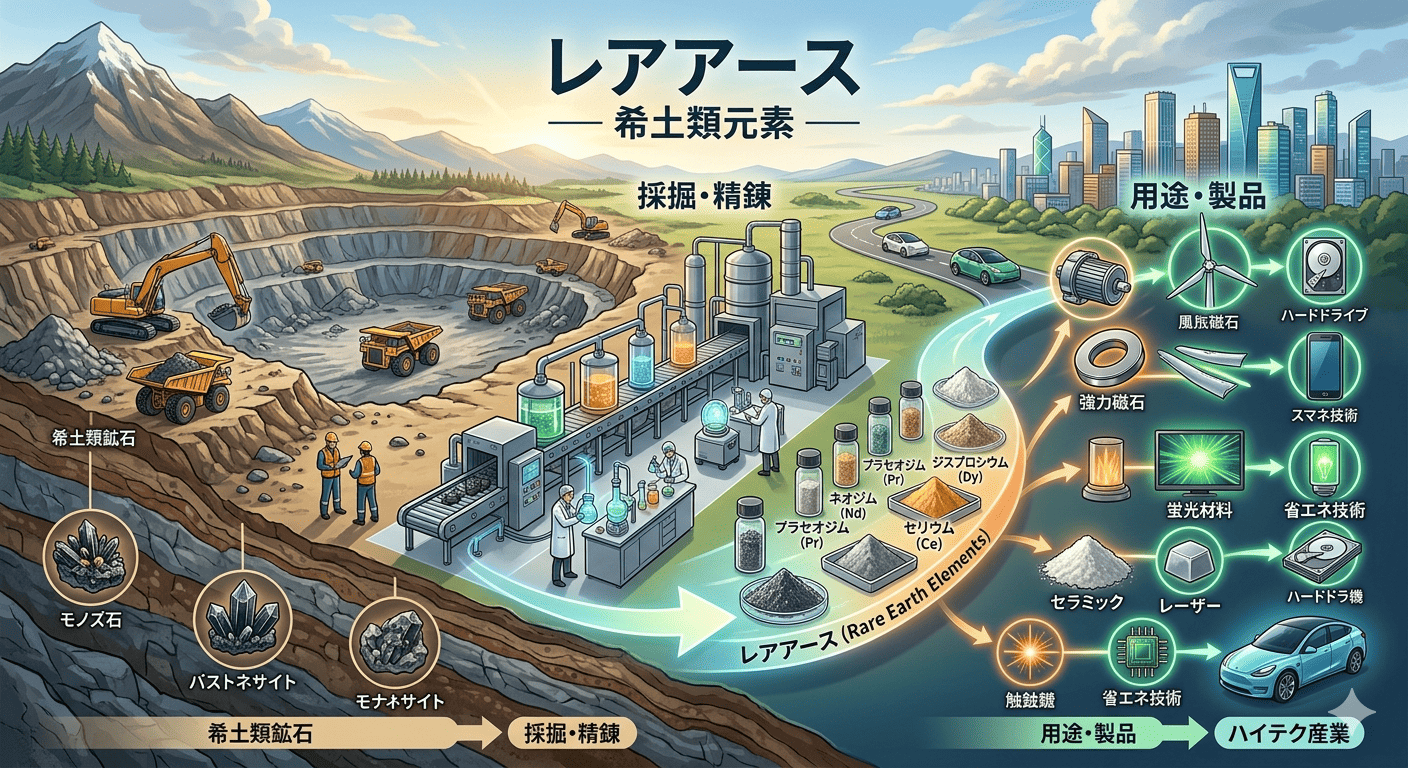

① レアアースとは何か:ハイテク産業の「ビタミン」

レアアースとは、スカンジウム・イットリウムを含む17種類の金属元素の総称です。ひとつひとつの使用量は少ないですが、ガラス・セラミックス、化学、鉄鋼、エネルギー、機械、電気・電子機器、光学精密機器、医療機器などハイテク産業のあらゆる場面で利用されており、「ビタミン」と称されるほど不可欠な存在です。

中でも日本の製造業に直結するのが「ネオジム磁石」です。ネオジム(Nd)・鉄・ボロンからなるこの永久磁石は世界最強クラスの磁力を持ち、EV・HVのモーター、エアコンのコンプレッサー、ロボットの関節、ハードディスク、スピーカーなど現代の電気機器のほぼすべてに使われています。そのネオジム磁石の耐熱性を高めるために添加されるジスプロシウム(Dy)・テルビウム(Tb)が、今回の規制の中心にある元素です。

レアアース17元素を一覧で整理します。軽希土類(LREE)と重希土類(HREE)に大別され、今回の規制で特に問題になっているのは重希土類側の元素です。

| 元素記号 | 元素名 | 原子番号 | 分類 | 主な用途・特徴 | 今回の規制 |

|---|---|---|---|---|---|

| Sc | スカンジウム | 21 | 軽希土類 | アルミ合金強化材(航空宇宙)・固体酸化物燃料電池の電解質 | 2025年4月規制対象 |

| Y | イットリウム | 39 | 重希土類 | LEDの蛍光体・YAGレーザー・ジルコニア安定化剤・カメラレンズ | 2025年4月規制対象 |

| La | ランタン | 57 | 軽希土類 | ニッケル水素電池の負極・光学レンズ・石油精製触媒・水素吸蔵合金 | 10月規制対象(暫定停止中) |

| Ce | セリウム | 58 | 軽希土類 | 自動車触媒コンバーター・ガラス研磨材・紫外線吸収剤。最も産出量が多い。 | 10月規制対象(暫定停止中) |

| Pr | プラセオジム | 59 | 軽希土類 | ネオジム磁石の補助材(Ndと組み合わせ)・黄緑色ガラス着色剤 | 10月規制対象(暫定停止中) |

| Nd | ネオジム | 60 | 軽希土類 | 世界最強の永久磁石(NdFeB)の主成分。EV・HVモーター・スピーカー・HDD | 10月規制対象(暫定停止中) |

| Pm | プロメチウム | 61 | 軽希土類 | 自然界にほぼ存在しない放射性元素。核電池・発光塗料(特殊用途のみ) | —(実用的な商業取引なし) |

| Sm | サマリウム | 62 | 軽希土類 | サマリウムコバルト磁石(高温環境向け)・誘導兵器・原子炉中性子吸収材 | 2025年4月規制対象 |

| Eu | ユウロピウム | 63 | 重希土類 | 赤色蛍光体(ディスプレイ・照明)・紙幣偽造防止の蛍光インク | 10月規制対象(暫定停止中) |

| Gd | ガドリニウム | 64 | 重希土類 | MRI造影剤・原子炉制御棒・磁気冷凍材料 | 2025年4月規制対象 |

| Tb | テルビウム | 65 | 重希土類 | ネオジム磁石の耐熱性向上添加材・緑色蛍光体。Dyと並び規制の核心元素。 | 2025年4月規制対象 |

| Dy | ジスプロシウム | 66 | 重希土類 | ネオジム磁石の耐熱性向上添加材(EVモーター必須)・レーザー材料。ほぼ100%中国産。 | 2025年4月規制対象 |

| Ho | ホルミウム | 67 | 重希土類 | 強力電磁石の磁束集中材・医療用レーザー(ホルミウムYAGレーザー) | 10月規制対象(暫定停止中) |

| Er | エルビウム | 68 | 重希土類 | 光ファイバー増幅器(EDFA)・ピンクガラス着色・皮膚科用レーザー | 10月規制対象(暫定停止中) |

| Tm | ツリウム | 69 | 重希土類 | 携帯型X線発生装置・外科用レーザー。産出量が最も少ないレアアースのひとつ。 | 10月規制対象(暫定停止中) |

| Yb | イッテルビウム | 70 | 重希土類 | 光ファイバーレーザー・原子時計・合金添加材 | 10月規制対象(暫定停止中) |

| Lu | ルテチウム | 71 | 重希土類 | PETスキャン用シンチレーター・石油精製触媒。最も希少で高価なレアアースのひとつ。 | 2025年4月規制対象 |

※ 規制区分は2026年3月時点。La〜Smは「中重レアアース」として10月規制の対象(暫定停止中)。プロメチウムは放射性元素のため商業流通はほぼなし。

・世界のレアアース生産量の約69%が中国(USGS 2024年統計)

・世界のレアアース精製量の約91.7%が中国(IEA 2024年)

・ジスプロシウム・テルビウムはほぼ100%中国産

・日本の中国依存度:2010年の90%から現在は約60%に低下(ただしDy・Tbは依然ほぼ100%)

② 規制の経緯:2025年4月から段階的に強化されています

今回の規制は一度に始まったわけではなく、2025年春から複数のステップで強化されてきました。

| 時期 | 主な措置 | 対象品目・内容 | 現在の状況 |

|---|---|---|---|

| 2025年4月4日 | レアアース7元素の輸出許可制導入 | サマリウム・ガドリニウム・テルビウム・ジスプロシウム・ルテチウム・スカンジウム・イットリウムおよびその化合物・磁石材料 | 現在も施行継続中 |

| 2025年10月9日 | 追加規制の発表(6件) | 中重レアアース12種への拡大・レアアース関連技術の輸出規制・域外適用(0.1%ルール)・リチウム電池・黒鉛負極材など | 2026年11月10日まで暫定停止 (米中首脳会談合意による) |

| 2026年1月1日 | 両用品目・技術輸出入管理リスト改定 | 2025年発表のレアアース規制品目を正式にリストへ反映 | 施行中(4月規制と連動) |

| 2026年1月6日 | 日本向け軍民両用品目の輸出禁止 | 日本の軍事用途・軍事力向上につながる全ての軍民両用品の輸出を即日禁止。レアアースも対象に含まれる可能性があります。 | 施行中(対象範囲が不明確) |

暫定停止されている10月規制の中に、製品価値の0.1%以上に対象レアアースが含まれていれば規制対象とする「域外適用」があります。例えば1万円のモーターに10円分の中国製磁石が入っていれば、そのモーターを組み込んだロボットや自動車の輸出にも中国政府の許可が必要になるという非常に広範な規制です。現在は2026年11月10日まで停止中ですが、秋頃には再開か延長かの判断が行われる見通しです。

③ 日本産業への実際の影響:スズキの生産停止は「氷山の一角」

規制の影響は「将来のリスク」ではなく、2025年の時点ですでに現実の問題として顕在化しています。

採掘・精錬過程で有毒ガス・汚泥・放射性物質などの汚染物質が大量に発生するため、1980年代まで市場をリードしていたフランスなど西側諸国では環境保護の機運が高まり、大半の事業者が撤退しました。環境規制が相対的に緩い中国に主導権が移り、採掘だけでなく精製技術も向上してきた経緯があります。「コストの安さ」の背景に環境コストの外部化という構造的な問題があります。

④ 日本産業への影響:分野別に見る

※ 各産業への影響度は定性的な相対評価です。

| 産業分野 | 主な使用元素・用途 | 影響の内容 | 影響度 |

|---|---|---|---|

| 自動車・EV・HV | Dy・Tb(ネオジム磁石補助材)、Sm(サマリウムコバルト磁石)、Ce(触媒) | EVモーター・HVモーター・オートマチックトランスミッション・点火装置・触媒コンバーターに直接影響します。スズキの事例のように生産停止に至るリスクがあります。 | 大 |

| ロボット・産業機械 | Nd・Dy・Tb(関節・アクチュエータ用磁石) | 高精度サーボモーターにネオジム磁石が不可欠です。「0.1%ルール」が復活すれば、磁石を組み込んだロボットの輸出自体が許可制になるリスクがあります。 | 大 |

| 電子機器・半導体 | Dy・Tb(スパッタリングターゲット)、Eu・Tb(蛍光体)、Y(YAGレーザー) | 半導体製造装置のスパッタリングターゲット材料が規制対象です。装置メーカーの輸出に影響する可能性があります。 | 中〜大 |

| 防衛・航空宇宙 | Sm・Dy(誘導ミサイル・レーダー用磁石)、Gd(原子炉制御) | 軍民両用品規制の直接対象です。防衛装備品への影響が最も深刻とされますが、政府の国産化推進で対応を急いでいます。 | 大(政策対応中) |

| 白物家電・空調 | Nd(コンプレッサー用磁石)、Eu・Tb(蛍光体) | インバーターコンプレッサーにネオジム磁石を使用しています。磁石の調達コスト上昇が製品価格に波及するリスクがあります。 | 中 |

| 医療機器 | Gd(MRI造影剤)、Y(医療用レーザー) | 使用量は限定的ですが代替が難しい用途が多いです。MRI造影剤のガドリニウムは特に影響を注視する必要があります。 | 中 |

⑤ 日本の対策:「2010年の教訓」からどこまで進んだか

日本は2010年の尖閣問題を発端にしたレアアース輸出制限を世界に先駆けて経験しており、その後対策を進めてきました。複数の方向での対応が同時進行しています。

🌏 調達先の多様化

オーストラリア(ライナス社)、カナダ、米国、アフリカ(マダガスカル等)からの調達を拡大。ただし中国の精製シェア91.7%という現実から、「採掘先は多様化しても精製は中国」という構造的問題が残ります。

🌊 南鳥島EEZ深海レアアース泥

2026年1月11日、JAMSTEC「ちきゅう」が南鳥島沖で世界初の深海レアアース泥試掘を開始。周辺EEZ海底には日本の国内需要の数百年分に相当する埋蔵量が存在するとされ、国家プロジェクトとして推進中です。

🧲 重希土類フリー磁石の開発

経産省が重希土類使用量を約半減できる磁石とEVモーターの一体開発を支援。プロテリアルはDy・Tb不使用の高性能フェライト磁石「NMF15」を実用化。2025年7月には重希土類ゼロのネオジム焼結磁石の量産技術を確立と発表しました。

♻️ リサイクル・都市鉱山

廃モーター・廃磁石からDy・Tbを回収・再利用するリサイクル技術の高度化を推進。「都市鉱山」としての国内在庫活用が中期的な脱中国依存の柱のひとつです。

📦 在庫の戦略的積み増し

国や企業レベルで重要レアアースの備蓄を強化。JOGMEC(石油天然ガス・金属鉱物資源機構)が国家備蓄の増強を進めています。ただし備蓄は時間稼ぎであり、根本的解決にはなりません。

🤝 外交・多国間連携

日米豪印(クアッド)・G7でレアアースサプライチェーンの多角化を推進。米国の「フレンドショアリング」政策への参画でオーストラリア・カナダ産の確保を強化しています。

「重希土類フリー磁石」の開発は最も注目される取り組みです。経産省は重希土類の使用量を現行から約半減できる可能性があるとし、廃磁石に含まれる重希土類を再利用する取り組みも支援しています。これは「材料の問題を材料技術で解決する」という王道のアプローチです。ただし普及には時間がかかるため、短期的には在庫・外交・代替調達の組み合わせで対応することが必要です。

⑥ 2026年後半以降の注目点

| チェックポイント | 時期 | 内容・注目理由 |

|---|---|---|

| 10月規制の再開か延長か | 2026年11月10日期限 | 米中首脳会談合意で暫定停止中の6件の規制(0.1%ルール・域外適用・追加12元素など)が再開されるか、さらに延長されるかが決まります。再開となれば「サプライチェーン断絶リスク」が一気に現実化します。 |

| 日本向け軍民両用規制の具体化 | 随時 | 2026年1月6日施行の対日輸出禁止は対象範囲が不明確なままです。「軍事力向上につながる用途」の定義がどこまで広がるか、民間製造業への波及リスクを注視する必要があります。 |

| 南鳥島試掘の進捗 | 2026年内 | 2026年1月に開始した深海レアアース泥の試掘結果が出始める時期です。商業採掘への見通しが立てば、長期的な脱中国依存の道筋が明確になります。 |

⑦ まとめ

中国のレアアース輸出規制問題のポイントを整理します。

- レアアースの問題は「価格がいくらか」ではなく「そもそも手に入るか」という供給の問題です

- 中国が世界の精製の91.7%を握る構造は、価格が高くても安くても根本的には変わりません

- 2010年に一度経験しているにもかかわらず、ジスプロシウム・テルビウムはいまだほぼ100%中国依存です。「コストの安さという壁」が脱中国化の障壁になってきた構造的な問題があります

- スズキ「スイフト」の生産停止は、その壁が「地政学リスクというコスト」として顕在化した事例です

- 2026年11月の10月規制期限(0.1%ルール等)が最大のリスクポイントです

- 重希土類フリー磁石の開発・深海レアアース泥試掘・リサイクル・調達多様化という複数の対策が同時進行しています

レアアース, 輸出規制, 経済安全保障, ネオジム磁石, サプライチェーン, 材料調達

コメント